저는 중개업을 하고 있습니다. 터무니없는 일이 일어났습니다. 공식 문서를 검색하려고 최선을 다했지만 찾을 수 없었습니다. 디딤돌대출이었는데요. 가계대출 증가를 방지하기 위해 디딤돌대출 취급을 제한하였습니다. 아쉽게도 공식적인 문서는 없습니다. 뉴스 캡처가 없으므로 대신 뉴스 캡처를 사용하겠습니다.

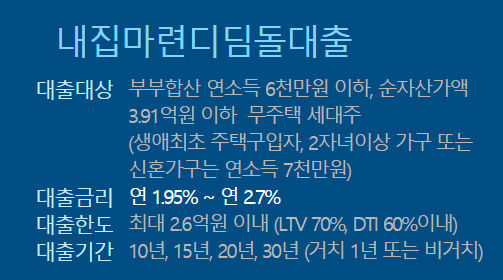

주택담보대출을 중단하세요. 그리고 생애 처음으로 LTV를 70%로 낮추고, 방공도 하게 됩니다.

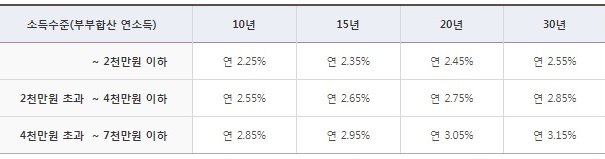

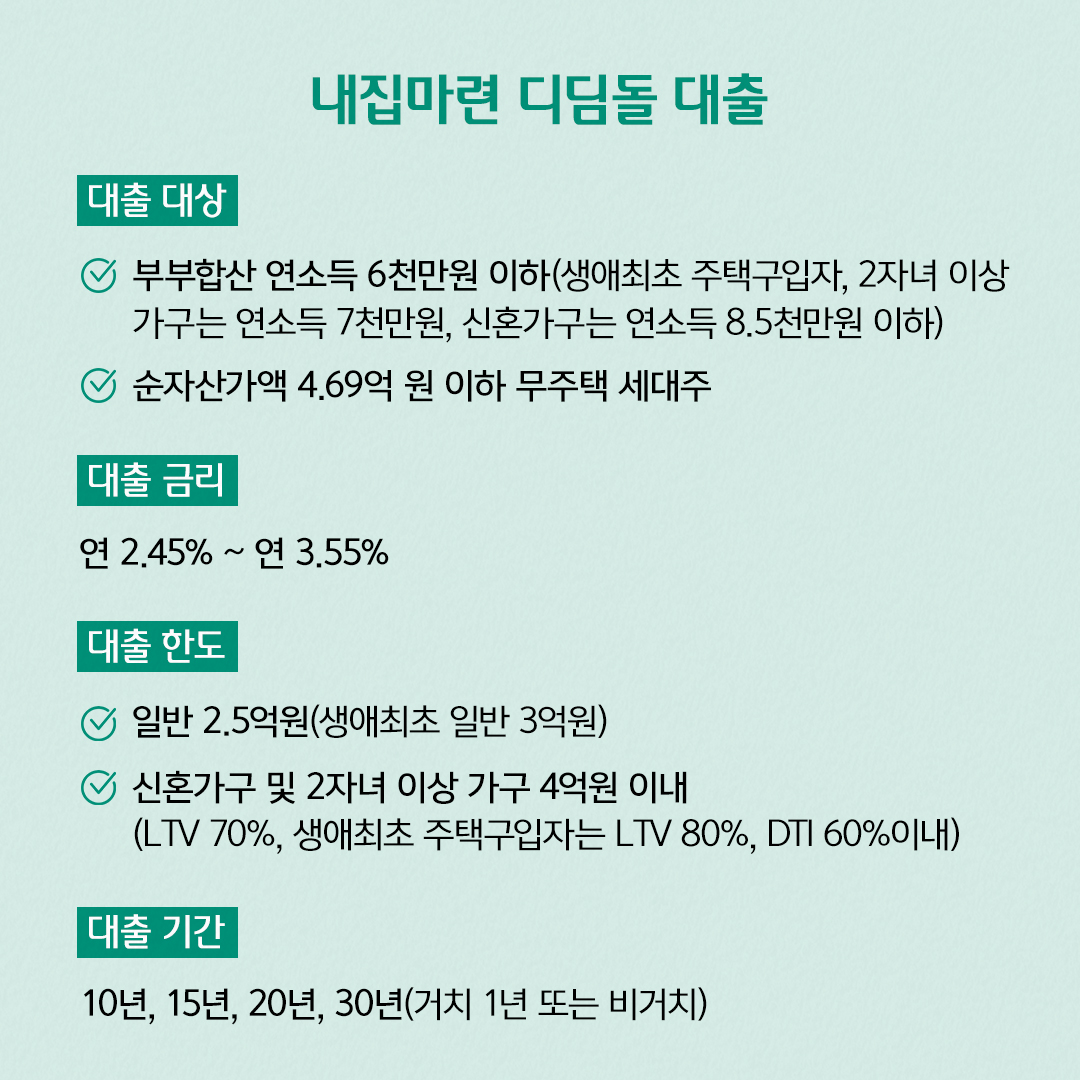

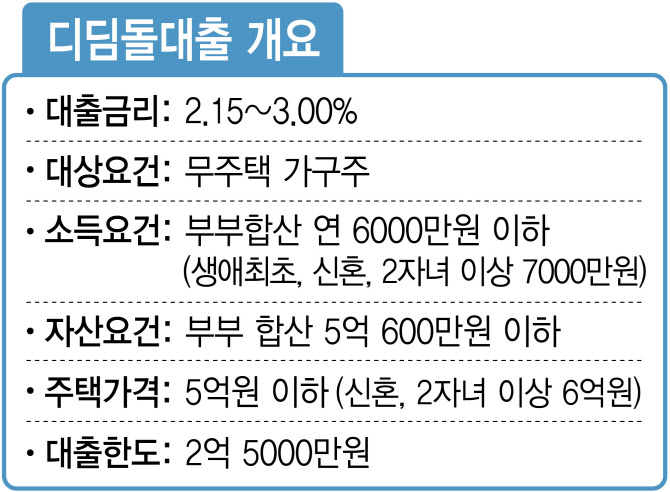

디딤돌론은 주택가격 5억원 이하 주택에 대해 최대 2억5000만원까지 대출을 받을 수 있는 상품이다. 다자녀를 둔 신혼가구는 6억원짜리 주택에 대해 최대 4억원까지 대출을 받을 수 있다. 최근 국토부는 디딤돌 대출한도 축소 방안에 대해 허그를 통해 여러 은행에 협조를 요청한 바 있다.

일화가 있습니다. 난생처음 보증금 80%까지 받았고, 최근에는 고바위에 실거주용으로 2억 원 초반대의 지방 소형아파트를 팔기도 했다. (아직 진행중입니다.) 부모님 도움 없이 집을 팔고 싶고 성실히 갚겠습니다. 그게 내가 한 일이야. 은행대출을 사전에 검토하고 진행하기로 결정했습니다. 저는 자산 심사 자격을 갖추고 은행 서류를 제출했습니다. 이후에는 정책 공지가 아닌 뉴스 기사를 통해 대출이 규제됐다. 우연히 발견했는데… 아침부터 전화벨이 요란하게 울려퍼지고 있습니다. 구매자는 불안했지만 합격 기준이나 발표가 나오기 전이라 문제 없을 거라 생각했어요. 그런데 그 이후로 문제는 생각보다 전국적으로 커져갔습니다. “은행에 연락했더니 방공으로 대응했어요.” 한도를 줄이고 있어요!!” “또 은행에 갔는데 모른다고 하더군요!!” “돈 때문에 먼저 회사를 그만뒀는데 회사에서 해결이 안 돼요. 이사” “잔고가 부족하면 신용대출을 받아야 한다. “그럴까요?!!!!!?” 설상가상으로 이사갈 집에 대한 계약금도 판매자가 입금하는데, 이사갈 곳에는 판매자가 없는 걸까요? 부동산 계약은 한 개인의 문제로 끝나는 것이 아닙니다. 그것도 부동산 중개인의 잘못인가요? 구매자의 잘못이 아닌 대출로 인해 피해를 배상받을 수 있다고 생각하면 무서운 결과를 초래할 수 있습니다. 대책을 세우던 중 시간이 지나자 휴대전화 소식이 확인됐다.

이렇게 하루가 허무하게 흘러갑니다. 또 다른 고객도 담보 때문에 온 가족이 새 집을 마련하기 위해 자금 마련에 어려움을 겪고 있다고 말했다. 이거 본 사람 있어? 얼마 전 혼인신고를 연기하는 것이 낫다고 포스팅한 적이 있습니다. 이번에는 아쉬운 댓글만 남깁니다. 최선을 다하는 누구에게도 피해가 가지 않는 정책이길 바랍니다. 지방은 서울과 다릅니다. 자유시장에 맡겨지기를 바랍니다.